Weinig mensen denken graag aan de voorbereiding van hun erfenis. Er zijn nu eenmaal leukere dingen in het leven. Toch is het nuttig om stil te staan bij de overdracht van vermogen. Na het overlijden betalen erfgenamen een erfbelasting op hun deel van de nalatenschap. Mensen kunnen echter ook kiezen om tijdens hun leven al een deel van hun vermogen weg te schenken. Men kiest er dan voor om die schenking al dan niet te registreren. Dat hangt onder meer af van de vraag of de schenkingen roerend of onroerend van aard zijn.

Met een goede successieplanning zoekt men fiscaal de meest voordelige weg om vermogen na te laten binnen het wettelijk stelsel. Het verschil tussen erfbelastingen en schenkingsrechten kan daarover inzicht verschaffen.

Ik stelde daarom een vraag hierover aan minister Diependaele. Opvallend: het aantal niet geregistreerde schenkingen zit in de lift. Neem zeker eens een kijkje naar mijn vraag en het antwoord van de minister hieronder:

Wat eerst een Voorstel van Decreet was vond geen steun bij coalitiepartners CD&V en N-VA. Daarom dient Mercedes Van Volcem (Open Vld) nu een conceptnota in om de discussie te openen over het afschaffen van de taks op verdriet. Vlaams Parlementslid Mercedes Van Volcem is duidelijk bij het indienen van haar conceptnota rond erfbelasting. De erfbelasting tussen partners moet afgeschaft worden: “Wanneer je net geconfronteerd wordt met het verlies van je partner, is het laatste wat je nodig hebt een onrechtvaardige belasting op vermogen dat reeds belast is, begint Van Volcem. “Ik blijf het waanzinnig vinden dat je na het jarenlang opbouwen van een leven, van een spaarpotje, dat je hierop belast wordt. Je erft niet, dat kapitaal is al van jou.”

Binnen de 4 maanden na het overlijden van jouw partner dient de aangifte van nalatenschap ingediend te worden. “Terwijl het proces van rouwen nog volop plaatsvindt, volgt met de erfbelasting ook nog eens een financiële kaakslag. Niet alleen is dit een taks op verdriet. Ze is dan ook nog eens onrechtvaardig,” vertelt Mercedes Van Volcem.

Vandaag bouwen echtgenoten en partners samen een vermogen op. Op dit vermogen betalen zij tijdens hun leven al belastingen. Bij het overlijden van een echtgenoot of partner wordt datzelfde vermogen nog maar eens belast. Als niet veel later ook de tweede partner komt te overlijden, moet die erfbelasting nog maar eens betaald worden. “Het voelt niet alleen oneerlijk. Dat is het ook”.

“De belastingdruk in ons land behoort al tot de hoogste ter wereld. Het afschaffen van de erfbelasting tussen echtgenoten en partners kan daarom een eerste stap zijn om die belastingdruk te verlichten. In 13 andere Europese landen betaalt men zelfs géén erfrecht. Ik diende daarom een conceptnota in om het debat hierover opnieuw te openen”, klinkt het bij Van Volcem.

Belastingschijven sinds 1997 niet meer geïndexeerd

“Bovendien zijn de belastingschijven sinds 1997 nooit aangepast aan de inflatie. De koopkracht van de mensen neemt af en de gewesten worden slapend rijk,” ligt Van Volcem toe.

Mochten de belastingschijven van de erfbelasting echter op dezelfde manier zijn geïndexeerd als de belastingschijven van de personenbelasting, dan zou een erfgenaam eind 2023 op een erfenis van een partner 3% belasting moeten betalen op de eerste schijf van 92.145 euro, 9% op de tweede schijf tussen 92.145 euro en 460.725 euro en 27% op de derde schijf boven 460.725 euro.

Impact op burgers, maar ook op begroting

Het afschaffen van de maatregel zou een budgettaire impact hebben van zo’n 170 miljoen euro op de inkomsten van de Vlaamse Regering. De daling aan inkomsten wordt echter deels opgevangen door de uitfasering van de woonbonus. Het stopzetten van de Geïntegreerde Woonbonus eind 2019 beëindigde de instroom van belastingplichtigen waardoor een uitdoofscenario is ingezet.

Deze conceptnota is niet alleen een stap naar rechtvaardigheid maar ook naar financiële verlichting voor echtgenoten en partners. “We moeten erkennen dat partners tijdens hun leven al geconfronteerd worden met belastingen op gezamenlijk opgebouwd vermogen. Het is hoog tijd om hen bij overlijden te ontlasten”, sluit Van Volcem nog af.

De belastingdruk in ons land is niet meer te houden.

Wat eerder belast werd, moet vrij zijn. De overheid kan geen 3 keer langs de kassa passeren voor geld waarop eerder al belastingen betaald werd. Bovendien betalen woningeigenaars nog eens 20 jaar onroerende voorheffing op een huis dat voor 80 procent geleend is. Dit is onrechtvaardig. Met Vooruit ga je écht achteruit!

Vooruit gaan doe je door minder belastingen.

1. 𝐃𝐞 𝐛𝐞𝐥𝐚𝐬𝐭𝐢𝐧𝐠𝐞𝐧 𝐨𝐩 𝐚𝐫𝐛𝐞𝐢𝐝 𝐦𝐨𝐞𝐭𝐞𝐧 𝐝𝐫𝐢𝐧𝐠𝐞𝐧𝐝 𝐧𝐚𝐚𝐫 𝐛𝐞𝐧𝐞𝐝𝐞𝐧. In België zijn we hierin wereldkampioen. De schijf van €13.000 tot €23.000 wordt nu aan 40 procent belast. Laten we deze al verlagen tot 30 procent zodat iedereen €1.000 extra over heeft per jaar.

2. 𝐒𝐭𝐞𝐥 𝐞𝐫𝐟- 𝐞𝐧 𝐬𝐜𝐡𝐞𝐧𝐤𝐛𝐞𝐥𝐚𝐬𝐭𝐢𝐧𝐠 𝐢𝐧 𝐞𝐞𝐫𝐬𝐭𝐞 𝐢𝐧𝐬𝐭𝐚𝐧𝐭𝐢𝐞 𝐠𝐞𝐥𝐢𝐣𝐤 tot maximum 10 procent.

3. 𝐙𝐞𝐭 𝐞𝐞𝐧 𝐞𝐞𝐫𝐬𝐭𝐞 𝐬𝐭𝐚𝐩 𝐨𝐦 𝐞𝐫𝐟𝐛𝐞𝐥𝐚𝐬𝐭𝐢𝐧𝐠 𝐭𝐞 𝐬𝐜𝐡𝐫𝐚𝐩𝐩𝐞𝐧. Hoe onempathisch kan de overheid zijn. Een taks op verdriet. In 13 andere Europese landen betaalt men géén erfrecht. 𝐁𝐞𝐠𝐢𝐧 𝐦𝐞𝐭 𝐝𝐞 𝐯𝐫𝐢𝐣𝐬𝐭𝐞𝐥𝐥𝐢𝐧𝐠 𝐯𝐚𝐧 𝐞𝐫𝐟𝐫𝐞𝐜𝐡𝐭 𝐭𝐮𝐬𝐬𝐞𝐧 𝐞𝐜𝐡𝐭𝐠𝐞𝐧𝐨𝐭𝐞𝐧 𝐞𝐧 𝐩𝐚𝐫𝐭𝐧𝐞𝐫𝐬.

De overheid moet het inkomen van de mensen minder belasten en de koopkracht beter beschermen!

BRUSSEL – Vlaams Parlementslid Mercedes Van Volcem wil de erfenisrechten tussen echtgenoten of wettelijk samenwonenden afschaffen. De voorbije legislaturen voerden 2 verschillende liberale ministers hervormingen door aan deze belasting. Dirk Van Mechelen stelde de gezinswoning vrij (onroerend). Tommelein maakte de eerste 50 000 euro roerende erfenis belastingsvrij tussen de echtgenoten.

Jaarlijks int de Vlaamse Regering 1,6 miljard euro aan erfbelasting. Met een begrotingstekort van bijna 2 miljard euro in 2022 is deze taks dus géén onbeduidende bron van inkomsten voor de Vlaamse Regering.

Nochtans ervaren velen deze belasting als onrechtvaardig. Je verliest je partner en de overheid taxeert je op je verdriet. Je verliest je geliefde, een inkomen of een pensioen van je partner, je kosten kunnen niet langer gedeeld en als je bijvoorbeeld als zelfstandige een tweede woning verhuurt of derde mag je eentje verkopen om 27 procent te betalen aan vadertje staat. Nochtans hebben vele mensen dan al jaren 50 procent belasting op arbeid betaald en als ze netjes iets sparen volgt een rekening boven de 250000 euro van 27 procent. Bedragen die reeds sedert 1983 niet meer zijn aangepast. In veel landen in Europa bestaat er trouwens geen erfbelasting.

Bovendien gebeurt het ook dat oudere mensen vaak sterven korte tijd na de dood van hun partner. Als de partner niet meteen doorgeeft aan de kinderen, moet men zelfs op korte termijn 2 x 27 procent betalen.

Ouderen willen dat niet maar willen zelf ook nog vrijheid. Vaak geven ze al door aan de kinderen, maar worden zo zelf afhankelijk.

Mercedes Van Volcem (Open vld) pleit al langer voor het afschaffen van de erfbelasting tussen echtgenoten en wettelijk samenwonenden. Als je samen opbouwt en andere wettelijk stelsel een gemeenschappelijk vermogen opbouwt dan is het niet logisch dat de andere partner daarop nog eens moet betalen.

“Het afschaffen van de erfbelasting tussen echtgenoten en samenwonende partners, op het vermogen waar eerder al belastingen op werd betaald, zou de Vlaamse Regering zo’n 162 miljoen euro minder aan inkomsten opleveren. Anderzijds is er ruimte door het afschaffen van de woonbonus waardoor jaarlijks ruimte vrij komt.”

“Bovendien wil ik ook opmerken dat wie ziek is, nog kan weggeven aan 3 of 7 procent. Wie plots sterft betaalt de volle pot. Niemand kiest hoe hij sterft dus de tarieven moeten minstens op de schenkingsrechten afgestemd worden.”

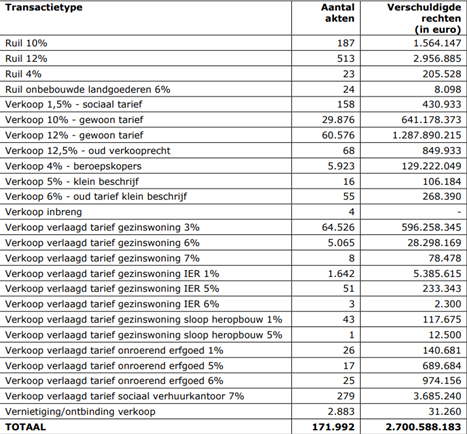

De Vlaamse Regering mocht in 2022 ruim 2,5 miljard euro aan registratierechten ontvangen. Daarbij kwam ook nog eens 1,6 miljard euro aan erfbelasting en 463 miljoen aan schenkbelasting (roerend en onroerend). Dat blijkt uit het antwoord van minister Diependaele op mijn schriftelijke vraag.

De ontvangsten van registratierechten van vastgoed voor 2022 zijn licht gedaald ten opzichte van 2021. Minister Diependaele wijdt dit aan het uitstel- of anticipatiegedrag om te kunnen genieten van de meest voordelige, fiscale optie. Sinds 2022 wijzigden de tarieven namelijk. 2022 moet echter worden beschouwd als een overgangsjaar. Er dient rekening gehouden te worden met het feit dat kopers van een enige eigen woning in het najaar van 2021 het verlijden van de authentieke aankoopakte hebben uitgesteld naar 2022. Bovendien vielen koopovereenkomsten onder het algemene tarief die vóór 1 januari 2022 zijn gesloten, nog onder het tarief van 10%, zelfs als de authentieke akte pas wordt verleden vanaf 1 januari 2022.

Lees hieronder mijn vraag en het antwoord van de minister:

Sinds 1997 zijn de belastingschijven van de Vlaamse erfbelasting niet meer geïndexeerd en dus nooit aangepast aan de inflatie.

De laatste maanden is er zeer veel commotie geweest over de inflatie. Dit is de algemene stijging van de prijzen voor goederen. De inflatie zorgt ervoor dat we met onze centen minder kunnen kopen. Het leidt dus tot een daling van de koopkracht. In ons land worden de negatieve effecten van de inflatie evenwel grotendeels opgevangen door een automatische indexering van de lonen. Dit heeft tot gevolg gehad dat de lonen van de Belgen deze maand met 11% zijn gestegen.

De hoge inflatie heeft ook zijn gevolgen op het vlak van de fiscaliteit. Dit is bijvoorbeeld het geval voor wat de personenbelasting en de onroerende voorheffing betreft. Maar ook voor de successierechten en schenkingsrechten in Vlaanderen.

Met de huidige indexering van de lonen ontstond hier en daar de vrees dat werknemers meer belasting op hun loon zouden moeten betalen. Zij zouden met hun hoger loon in een hogere belastingschijf zouden terechtkomen. Deze redenering klopt echter niet. Want ook de belastingschijven in de personenbelasting elk jaar automatisch worden geïndexeerd. Van een stijgende belastingdruk is er hier dus geen sprake.

Maar dat is evenwel niet zo voor elke belasting. Neem nu bijvoorbeeld de erfbelasting of successierechten. Dit zijn belastingen die we moeten betalen wanneer we een erfenis ontvangen. Ook deze belasting werkt met een schijfsysteem.

In Vlaanderen bijvoorbeeld moeten kinderen op de waarde van de geërfde goederen van hun ouders, 3% belasting betalen op de eerste schijf van 50.000 euro, 9% op de tweede schijf tussen 50.000 euro en 250.000 euro en 27% op de derde schijf boven 250.000 euro.

Nooit geïndexeerd

Dit schijfsysteem werd in het Vlaamse gewest ingevoerd in 1997 en werd sindsdien nooit geïndexeerd. En dat is een probleem. Door het niet indexeren van de belastingschijven, is er geen aanpassing aan de inflatie, waardoor we elk jaar een hogere belastingdruk moeten ondergaan bij het verkrijgen van een erfenis. De erfbelastingen stijgen dus al 25 jaar

Dit kan makkelijk aangetoond worden. Iedereen weet dat woningprijzen in ons land elk jaar stijgen. Volgens Statbel zijn de gemiddelde vastgoedprijzen in Vlaanderen tussen 2010 en 2022 met 67% gestegen voor woningen en met 62% voor appartementen.

Wie in 2010 als kind van zijn ouders de ouderlijke woonst met een waarde van 300.000 euro heeft geërfd, diende daar in 2010 in Vlaanderen 33.000 euro aan erfbelasting op te betalen. Door de stijging van de vastgoedprijzen zou dezelfde woning thans in 2023, met 67% in waarde zijn gestegen en 501.000 euro waard zijn. De waarde stijgt maar als je inflatie meerekent dan stijgt in vele gevallen de prijs niet meer of iets meer dan de inflatie.

Indien deze woning nu erft, dan betaalt men daar nu 87.270 euro aan erfbelasting op. Dit is puur het gevolg van enerzijds de stijging van de vastgoedprijzen en anderzijds van de niet indexering van de belastingschijven.

Mochten de belastingschijven van de erfbelasting echter op dezelfde manier zijn geïndexeerd als de belastingschijven van de personenbelasting, dan zou u als erfgenaam op de erfenis van uw ouders 3% belasting moeten betalen op de eerste schijf van 84.500 euro, 9% op de tweede schijf tussen 84.500 euro en 422.500 euro en 27% op de derde schijf boven 422.500 euro. Op de woning met een waarde van 501.000 euro zou u dan geen 87.270 euro, maar wel slechts 54.150 euro moeten betalen.

De niet indexering van de belastingschijven van de erfbelasting zorgt ervoor dat de Vlaamse schatkist slapend rijk wordt.

Liberale verdienste

Aangezien de meeste mensen hun woning verwerven via arbeid en op 25 jaar afbetalen, is het jammer dat wat ze opbouwden nog eens wordt belast als ze sterven. De vrijstelling van 50.000 euro tussen echtgenoten en de vrijstelling van de gezinswoning is een liberale verdienste met liberale ministers destijds van financiën in Vlaanderen.

Bovendien is er ook een onbillijk gegeven. Niemand kiest ervoor om te sterven op een bepaalde wijze. Wie sterft door een hartaanval of door een ongeval kan geen schenking meer doen aan voordeling tarief inzake roerende schenking of onroerende schenking.

Wie ziek is, kan dit wel. Dat is volgens mij niet de bedoeling. Daardoor ontstaan soms allerlei vreemde toestanden aan ziekbed of moeten mensen jaren op voorhand bezig zijn met successieplanning.

Afschaffen successierechten tussen echtgenoten en partners

Ik vroeg aan de minister om naast de indexering van de schalen minstens te starten met het afschaffen van successierechten tussen echtgenoten en partners. In rechte lijn (ouders/kinderen) gelden de laagste tarieven, maar een smak erfbelasting betalen bovenop het verdriet van het verlies is voor mij een brug té ver.

Ik stelde de minister hierover een aantal vragen in de commissie van het Vlaams Parlement:

Een schijfsysteem, ook voor successie- en schenkingsrechten, werd in het Vlaamse gewest ingevoerd in 1997 en werd sindsdien nooit geïndexeerd. Dat is een probleem.

De laatste maanden is er zeer veel commotie geweest over de inflatie. Dit is de algemene stijging van de prijzen voor goederen. De inflatie zorgt ervoor dat we met onze centen minder kunnen kopen. Het leidt dus tot een daling van de koopkracht. In ons land worden de negatieve effecten van de inflatie evenwel grotendeels opgevangen door een automatische indexering van de lonen. Dit heeft tot gevolg gehad dat de lonen van de Belgen deze maand met 11% zijn gestegen.

De hoge inflatie heeft ook zijn gevolgen op het vlak van de fiscaliteit. Dit is bijvoorbeeld het geval voor wat de personenbelasting betreft. Maar ook voor onroerende voorheffing en successie- en schenkingsrechten in Vlaanderen is dit zo.

Met de huidige indexering van de lonen ontstond hier en daar de vrees dat werknemers meer belasting op hun loon zouden moeten betalen. Met hun hoger loon zouden zij in een hogere belastingschijf terechtkomen. Deze redenering klopt echter niet. Ook de belastingschijven in de personenbelasting worden namelijk elk jaar automatisch geïndexeerd. Van een stijgende belastingdruk is er hier dus geen sprake.

Maar dat is evenwel niet zo voor elke belasting. Neem nu bijvoorbeeld de successie- en schenkingsrechten, oftewel erfbelasting. Dit zijn belastingen die we moeten betalen wanneer we een erfenis ontvangen. Ook deze belasting werkt met een schijfsysteem. In Vlaanderen bijvoorbeeld moeten kinderen op de waarde van de geërfde goederen van hun ouders, 3% belasting betalen op de eerste schijf van 50.000 euro. 9% op de tweede schijf tussen 50.000 euro en 250.000 euro en 27% op de derde schijf boven 250.000 euro.

Nooit geïndexeerd

Dit schijfsysteem bestaat sinds 1997 in het Vlaamse gewest. en werd sindsdien nooit geïndexeerd. En dat is een probleem. Door het niet indexeren van de belastingschijven, is er geen aanpassing aan de inflatie. Hierdoor ondergaan we jaarlijks een hogere belastingdruk bij het verkrijgen van een erfenis. De erfbelastingen stijgen dus al 25 jaar.

Dit kan makkelijk aangetoond worden. Iedereen weet dat woningprijzen in ons land elk jaar stijgen. Volgens Statbel, het Belgische Statistiekbureau, zijn de gemiddelde vastgoedprijzen in Vlaanderen tussen 2010 en 2022. Voor woningen gaat het over een stijging van 67%. Appartementsprijzen stegen in diezelfde periode met 62%.

Wie in 2010 als kind van zijn ouders de ouderlijke woonst met een waarde van 300.000 euro heeft geërfd, diende daar in 2010 in Vlaanderen 33.000 euro aan erfbelasting op te betalen. Door de stijging van de vastgoedprijzen zou dezelfde woning thans in 2023, met 67% in waarde zijn gestegen en 501.000 euro waard zijn. De waarde stijgt, maar als je inflatie meerekent dan stijgt in vele gevallen de prijs niet meer of iets meer dan de inflatie.

Als deze woning nu wordt geërfd, dan moet daar 87.270 euro aan erfbelasting op worden betaald. Dit is puur het gevolg van enerzijds de stijging van de vastgoedprijzen en anderzijds van de niet indexering van de belastingschijven.

Mochten de belastingschijven van de erfbelasting echter op dezelfde manier zijn geïndexeerd als de belastingschijven van de personenbelasting, dan zou u als erfgenaam op de erfenis van uw ouders 3% belasting moeten betalen op de eerste schijf van 84.500 euro, 9% op de tweede schijf tussen 84.500 euro en 422.500 euro en 27% op de derde schijf boven 422.500 euro. Op de woning met een waarde van 501.000 euro zou u dan geen 87.270 euro, maar wel slechts 54.150 euro moeten betalen.

Slapend rijk

De niet-indexering van de belastingschijven van de successie- en schenkingsrechten zorgt er bij wijze van spreken voor dat de Vlaamse schatkist slapend rijk wordt.

Aangezien de meeste mensen hun woning verwerven via arbeid en na 25 jaar afbetalen, is het jammer dat wat ze opbouwden nog eens wordt belast als ze sterven. De vrijstelling van 50.000 euro tussen echtgenoten en de vrijstelling van de gezinswoning is een liberale verdienste met liberale ministers destijds van financiën in Vlaanderen.

Bovendien is er ook een onbillijk gegeven. Niemand kiest ervoor om te sterven op een bepaalde wijze. Wie sterft door een hartaanval of door een ongeval kan geen schenking meer doen aan voordeling tarief inzake roerende schenking of onroerende schenking. Wie ziek is, kan dit wel. Dat is volgens mij niet de bedoeling. Hierdoor ontstaan soms allerlei vreemde toestanden aan ziekbed of moeten mensen jaren op voorhand bezig zijn met successieplanning.

Hierover stel ik de minister volgende vragen:

Is de minister bereid om de schijven inzake erfbelasting en schenkingsrechten te indexeren sedert 1997? Zou het niet logisch zijn dat het tarief van 27 procent niet langer van toepassing is vanaf 250.000 euro maar op 446.073 euro? Dat is het geïndexeerd bedrag van 250.000 euro sedert 1997.

Is de minister bereid om het tarief van schenken en erven gelijk te stellen?

De vriendenerfenis is een nieuwe regeling van de Vlaamse Regering. Voor jou betekent het meer zelf beslissen en kiezen aan wie je nalaat. Vanaf 1 juli 2021 betaal je maar 3 procent erfbelasting op de eerste 15.000 euro aan je vrienden of verre familie. Een goede zet als je het mij vraagt.

Vandaag betaal je minstens 25% belasting als je geld wil nalaten aan je hartvrienden of verre familie. Dat betekent een belasting van 3.750 euro. De nieuwe erfregeling van de Vlaamse Regering verlaagt dit percentage voor de eerste 15.000 euro naar 3%. Dat maakt een positief verschil van 3.300 euro. De maatregel gaat in vanaf 1 juli 2021.

De vermindering zal gelden voor verre familieleden in de zijlijn, maar ook voor andere niet-verwante personen waar men een hechte band mee heeft. Erflaters zullen via een testament één of meer vrienden onder hun erfopvolgers kunnen aanwijzen, waarop dan het voordeligere tarief in rechte lijn wordt toegepast in plaats van de hogere tarieven in zijlijn.