Deze morgen was er opnieuw een hoorzitting in het Vlaams Parlement over de evolutie van de woning- en huurprijzen in Vlaanderen. Verschillende experts kwamen hun inzichten toelichten.

De gemiddelde huurprijzen en de prijzen voor het verwerven van een woning zijn de jongste jaren aanzienlijk gestegen. Hierover hielden we in het Vlaams Parlement al verschillende malen een hoorzitting. Ook vandaag kwamen Frank Vastmans van de KU Leuven en het Steunpunt Wonen, Geert Langenus en Peter Reusens van de Nationale Bank van België, Jan Sap van Fednot, Bart Van Opstal van Notaris.be, en Pieter Decelle van CIB Vlaanderen hun bevindingen hierover toelichten.

Prijsevolutie

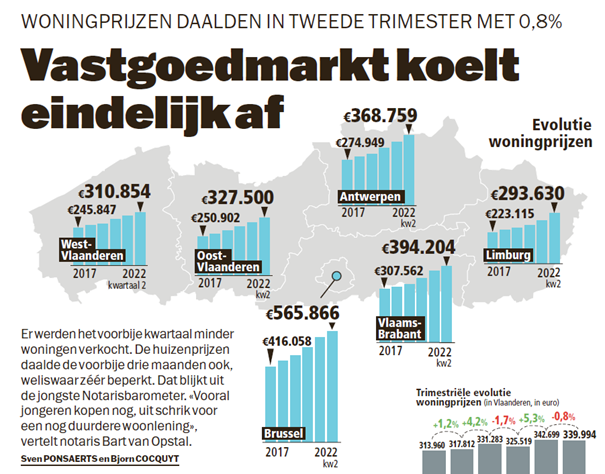

De Vlaamse woningmarkt staat onder druk. Stijgende rentevoeten als gevolg van de hoge inflatie zorgen voor een afkoeling van de koopmarkt met als gevolg dat mensen langer op de huurmarkt blijven. Het aanbod op die huurmarkt blijkt echter onvoldoende en te weinig divers.

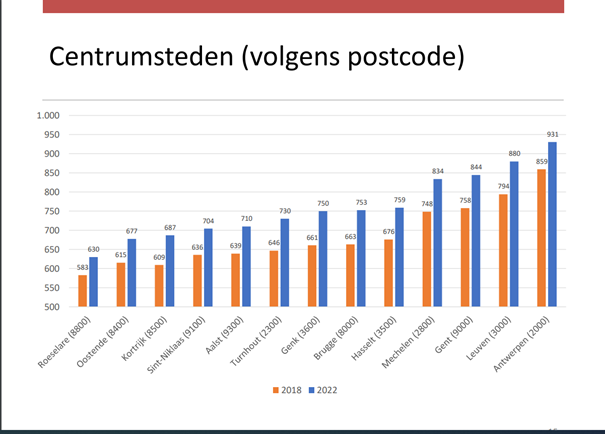

Een gemiddelde huurwoning kost maandelijks zo’n 887 euro. Dat is een stijging van 1,8 procent tegenover 2021. Appartementsprijzen waren dit jaar gemiddeld 753 euro. Een stijging van 4,5 procent tegenover een jaar eerder. In centrumsteden gaf dit onderstaande evolutie voor appartementen.

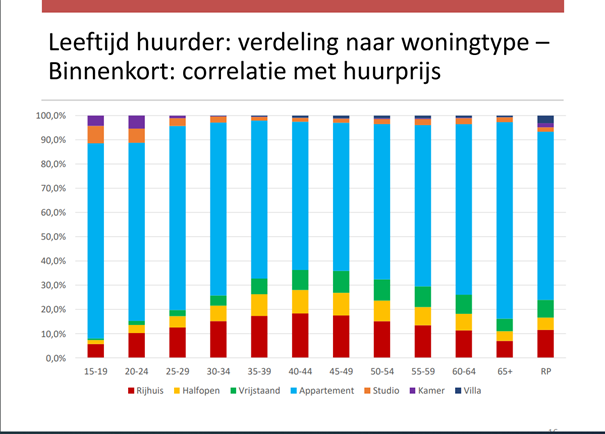

Het aandeel appartementen in de Vlaamse huurmarkt klokte in 2022 af op 71,7% volgens de cijfers van het CIB.

Leeftijd huurder naar woningtype

Jongeren hebben het nog steeds moeilijk, maar zijn daarom niet minder aanwezig koopmarkt. Integendeel. Ze ageren sneller op de koopmarkt om een stijging van de hypothecaire rente voor te zijn. Investeerders daarentegen wachtten sinds de oorlog in Oekraïne eerder af waardoor jongeren opnieuw aan marktaandeel winnen.

Uit onderstaande grafiek valt ook op te maken dat oudere mensen steeds vaker kiezen om de woning te verlaten en opnieuw in een appartement in de stad te gaan wonen. Ook jongeren starten almaar vaker in een appartement om dan op latere leeftijd door te groeien naar een woning.

De looptijd van hypothecair krediet neemt toe. De afbetalingslast wordt op die manier gespreid over een langere periode.

Ik blijf dit thema verder opvolgen.